Miközben hetek óta egyre súlyosabb energetikai válság rajzolódik ki az öreg kontinensen, s naponta dönt újabb és újabb, soha nem látott rekordokat a gáz ára, a krízis, úgy tűnik, váratlanul más energiahordozókkal nem, vagy csak csekély mértékben rendelkező államokat is elért. Hiába a nagyhatalomhoz méltó hadsereg, gazdaság, mindennemű technológia, Kína Akhilleusz sarka az energiafüggősége, s bár a lehető legjobb lehetőségeket használja fel kiszolgáltatottságának enyhítésére – például az olcsó, szankcionált venezuelai és iráni energiahordozók áron aluli felvásárlása – ettől mégsem válhat energetikai nagyhatalommá, mint az Egyesült Államok, vagy Oroszország. Vajon a gazdasági fejlődéshez elengedhetetlen olaj, gáz és szénhiány állít leküzdhetetlen akadályt a kínai nagyhatalmi törekvések elé? Erbszt Adrienn geopolitikai elemzése

Számos véleményt hallhatunk a jelenlegi, kínai energetikai helyzetről, az optimistább hangok hajlamosak elbagatellizálni a kialakult energiahiányos állapotot, a pesszimistábbak pedig már temetik Pekinget, legalábbis nagyhatalmi ambícióinak kerékbetöréséről beszélnek.

De vajon melyik tábornak van igaza, vagy esetleg az igazság valahol középen helyezkedik el? Mindenesetre jelenleg Kína szerte sok gyár váltott műszakos munkarendre, vagy éppen zárt be a villamosenergia hiánya miatt, a lakosok pedig több napig tartó áramszünetekre panaszkodnak. A kormány a villamosenergia korlátozott elérése miatt arra kéri a lakosságot, hogy ne használjon nagy mennyiségű áramot fogyasztó készülékeket, mint például mikrohullámú sütőt, villanybojlert.

Tény, hogy az ország talán egyik legnagyobb energetikai válságát éli jelenleg, áramkimaradások, üzemek és erőművek leállása jellemzi az utóbbi heteket. Akárcsak az európai, a kínai eseményekhez is számos tényező együttes jelenléte járult hozzá. Várhatóan egyre több olyan országra fog negatív hatást gyakorolni az energiapiacon kibontakozó zűrzavar, amelyek hatalmas energiaigénnyel rendelkeznek, ám annál csekélyebb saját forrással. Tehát a tipikusan energiahordozókat importáló, fejlett iparral rendelkező országok: Ázsiában Kína, Japán, India, Dél-Korea, Tajvan, Szingapúr és Thaiföld, Európában pedig leginkább Németország, Nagy-Britannia, Dánia, Belgium, Franciaország, Olaszország és Spanyolország. Nyilvánvalóan a jelenlegi állapotok azon államoknak kedvezhetnek egyedül, akik jelentős kőolaj, földgáz és széntartalékokkal rendelkeznek; többek között kiemelendő az Egyesült Államok és Oroszország, mint a világpiac legnagyobb gáz és olajexportőrei.

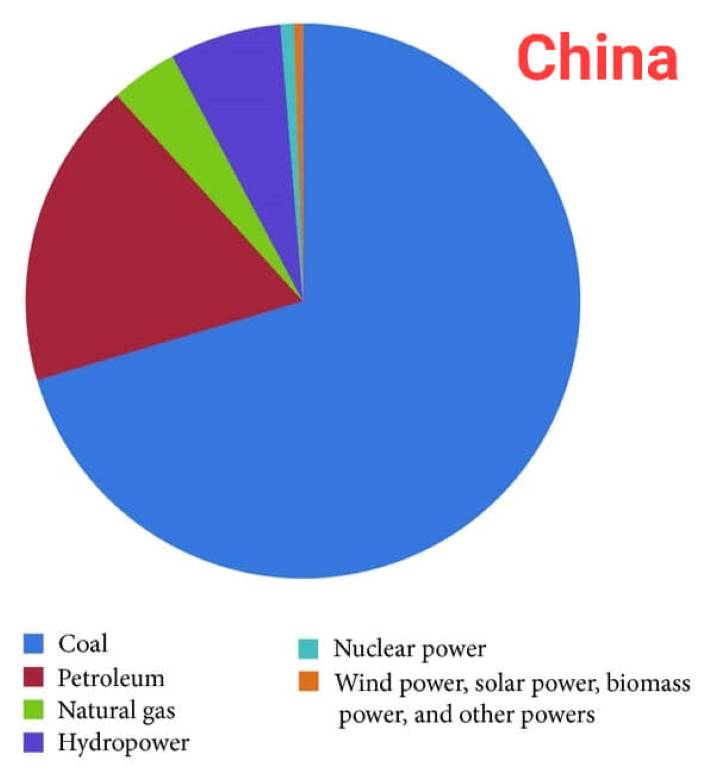

A nyugati ajánlások ellenére Kína egyik legjelentősebb villamosenergia forrása a szén, s ehhez bőven rendelkezik lelőhelyekkel is, illetve számos országból importálja azt. Azonban a hatalmas, kínai szénkitermelés a beszállítás jelenlegi mennyiségével sem képes kielégíteni a növekvő belső keresletet. A kínai tartományokban, hozzávetőlegesen az energia 50-70%-a szénalapú, mostanra a széntermelés mindössze 6%-kal tudott nőni, míg a fogyasztás 14%-kal.

Több tényező miatt is szénhiányos állapot alakult ki, leginkább a villamosenergiát termelő szénerőművekben, ez pedig áramkorlátozó intézkedésekhez vezetett. Egyfelől a gazdasági és lakossági energiaigény folytonos növekedése miatt folyamatosan nő a felhasznált mennyiség – 2020-ban 4040 millió tonna szenet fogyasztott el Kína, ebből hozzávetőlegesen 200 milliót kellett importáljon főképp Oroszországból, Indonéziából és Ausztráliából. Azonban a feszültségekkel terhelt ausztrál-kínai kapcsolatok miatt a szén export leállt, s ez az AUKUS – amerikai-ausztrál-brit – nukleáris védelmi szövetség létrejöttével még kevésbé valószínű, hogy a közeljövőben változni fog. A saját szénkitermelés fokozását ugyan elkezdte, ám ezzel nem tudja beérni magát, hiszen új bányákat kell nyisson, még mélyebbre kell ásson, új kitermelési infrastruktúrát kell építsen, s mindez költséges, időigényes és sok esetben meglehetősen veszélyes műveleteket jelent.

Jelenleg Kína nem rendelkezik, vagy nem elegendő mennyiséggel rendelkezik, az olyan ipar számára létfontosságú energiahordozókból, mint az olaj, gáz és szén. A zöld energia projektek, illetve az atomenergia segíthetne az energiaellátásban, azonban ezek többnyire gyerekcipőben járnak a hatalmas ország mérhetetlen igényeihez képest, kiépítésük ráadásul meglehetősen időigényes. Energiára azonban ahhoz, hogy fenntartsák gazdaságukat – sőt fejlesszék – most van szükségük, a zöld átállást ehhez jóval korábban meg kellett volna kezdeni naperőművek és vízerőművek kiépítésével például, illetve nyilvánvaló, hogy az atomenergiára is nagyobb hangsúlyt kellett volna fektetniük.

Az ok, mely a jelenlegi válsághoz vezetett Kínában természetesen nem csak a szénhiány. Számos tényező vezetett idáig, köztük a karbonsemlegesség elérése miatti szigorító intézkedések, a nem hatékony villamosenergia-szabalyozás, a túl meleg nyár, s a hidegnek ígérkező tél, illetve a világjárvány után hirtelen, nagy lendülettel megnövekedő, energiafaló termelés. Mindezek mellett, az időjárási körülmények miatt a meglévő megújuló energiaforrások – egyes elemzők szerint – a vártnál kevesebb energiát termeltek.

Most – a gyors megoldás érdekében – nincs más hátra, mint segítséget kérni a szomszédos, energiahordozókban hiányt nem szenvedő oroszoktól. A kínai kormány már kérte is Moszkvát, hogy a közös határokon átnyúló távvezetékeken keresztül lássák el az országot villamosenergiával. Az oroszok számára ez komoly jövőbeli lehetőségeket teremthet a kínai energiapiacon, azonban azt is látni kell, hogy az orosz áramtartalékok, melyeket a kínai fél rendelkezésére tudna bocsátani, nem valószínű, hogy képesek kielégíteni a kínai energiaétvágyat. Kétségtelen azonban, hogy Moszkva kapva kap a lehetőségen, s gyorsan ázsiai szomszédja segítségére siet, ez pedig a jövőre nézve komoly atom, villamos és fosszilis energiafejlesztési projektek elnyerését jelentheti. Kínának, ha gyorsan szeretné fejleszteni és diverzifikálni az energiaellátását, szüksége lesz mélyebb tapasztalattal rendelkező ország segítségére, s a mai geopolitikai hangulatban, ebben sem a Nyugatra, sem a Nyugathoz tartozó szövetséges államokra nem számíthat. Marad az orosz „aktuálszövetséges-rivális”.

Lényeges együttműködési pont lehet Kína és Oroszország számára is a további gázvezetékek építése. Peking rendkívül kedvező áron vásárolhatta eddig is az orosz gázt (170—180$/1000köbméter), amely a türkmén gáz után a második legnagyobb importmennyiséggé vált 2021-re. A várhatóan egyre fokozódó energiaválságok enyhítése, vagy elkerülése érdekében a további vezetékek építése nem véletlenül került újra napirendre a két fél közt mostanság. Moszkva a kínai gázexporttal ráadásul csökkenthetné az európai vevőktől való függőségét, s ez jobb tárgyalási pozíciókat jelenthetne neki minden partnerével szemben. A földgázon túl meg kell említeni a cseppfolyósított gázt is, az oroszok – kínai pénzügyi segítséggel – egyre nagyobb figyelmet fordítanak a világon népszerűvé váló LNG gázra is, melyből szintén nagy mennyiség áll rendelkezésükre. Ráadásul a komoly infrastruktúra igényű cseppfolyósított gáz világszintű beruházásait már az olyan nagy kitermelők megkezdték népszerűsíteni, mint az USA és Katar, így mire Oroszország nagyobb LNG exporta vált, már Európától Ázsiáig jól kiépített LNG terminálok, teherhajók, visszagázosító üzemek fognak működni.

Ma azonban a hirtelen bekövetkezett energiaválságos állapotot az ázsiai országban nem lehet ezekkel a hosszútávú projektekkel sürgősen megoldani, ezért igencsak súlyos hatással kezd lenni az energiahiány a kínai gazdaságra. Ráadásul a világjárvány okozta gazdasági zuhanásból éppen mostanra sikerült meggyőzően felállnia a kínai iparnak. Ha nem tud elegendő mennyiségű árut termelni, akkor az ország GDP-je újra csökkenni fog. A japán Nomura Bank és az amerikai Goldman Sachs befektetési bank is csökkentette Kína gazdasági növekedési előrejelzéseit, jelenleg azt prognosztizálják, hogy az ország gazdasága ebben a negyedévben 0,2%-kal fog zsugorodni, s ezt követően is a vártnál gyengébb növekedéssel számolnak. Mindez azonban nem csak Kína számára jelent negatív forgatókönyvet, hiszen az ott tapasztalható folyamatok le fogják lassítani a világjárvány utáni világszintű gazdasági fellendülést és általánosságban magasabb inflációs folyamatokat fognak eredményezni.

Az energiaellátási problémák mostanra súlyos gondokat eredményeztek az élelmiszeripartól kezdve a külföldre szánt áruk szállításáig számos területen. A Karácsony előtti időszak közeledte miatt komoly termékhiány következhet be világszerte a kínai export csökkenésével, ez pedig globálisan is stagflációhoz vezethet a kínai gazdasággal összekapcsolt országokban. Komoly fennakadások észlelhetők már most a csomagolóanyagok gyártásában, a ruházati, játék és élelmiszeripari termékek legyártásában, szállításában, mindez pedig világszinten áremelkedésekkel járhat. Számos gazdasági szakértő figyelmeztet arra, hogy a kínai energiaválság miatt hamarosan a globális ellátási láncolat megszakadására számíthatunk.

Súlyosan hat a villamosenergia hiány a mezőgazdaságra, s ezáltal az élelmiszeriparra is, mivel az utóbbi hetekben számos műtrágya és állati takarmányt előállító gyárat kellett ideiglenesen, energiaspórolási okokból bezárni. Ráadásul éppen a betakarítási szezon kezdetén vagyunk, mely szintén magas energiaigényű folyamat. A világszintű chiphiányt sem javítja az áramkimaradás, a chipeket csomagoló ASE Technology Holding Co. például több napra fel kellett függessze a termelést. Az energiaválság súlyosbíthatja az autógyártók problémáit is, amelyek továbbra is chiphiánnyal kell szembesüljenek, s emiatt kénytelenek korlátozni a termelést. A Toyota Motor, amely évente több mint 1 millió járművet gyárt Kínában, egyes gyárai áramszünettel küzdenek hetek óta, ez jelentősen visszavetheti a termékelőállítást. Más technológiai cégek is bajban vannak, így a Dell Technologies Inc. és a Sony Group Corp., továbbá az Apple kulcsfontosságú partnere, a Pegatron is, aki a korlátozások miatt kénytelen volt csökkenteni az áramfelhasználását. Kiemelendő még, hogy a leállások erősen érintették a Tesla és az Apple számára alkatrészeket gyártó vállalatokat. A kínai kormány egyértelműen súlyozni kényszerül a gyárak között, miközben a korlátozásokat kiszabja.

Összességében az energiaválság Kína legalább két tucat régiójában tapasztalható, amelyek az ország GDP-jének közel kétharmadát teszik ki. Északon elsősorban a lakossági felhasználókat fenyegeti a kimaradás a hideg időjárás miatt, délen pedig az ipart kényszeríti leállásra és korlátozásokra. Leginkább időkorlátokkal próbálja a kormány menteni a menthetőt.

A visszaesés szinte minden ágazatot érint Kínában az áramhiány miatt, s ez pedig egyenes úton eredményezi, hogy a kínai gyárak számára szükséges, külföldi importáruk behozatalát is csökkenteni kénytelenek. Mindez súlyos károkat eredményez a kínai exportban aktív ázsiai országoknak – mint Tajvan, Korea, vagy Vietnám – illetve a legnagyobb fémszállító államoknak, mint Ausztrália és Chile. Kína mellett hasonló válság van kialakulóban Indiában is, ahol a szén adja a villamosenergia-termelés több mint 70%-át, s egyre nagyobb hiányok tapasztalhatók már ott is. A kínai energiaválság súlyos hatásai láthatóan intenzívebb hatást fognak gyakorolni a világ egészére, mint az európai gázhiány, mivel ezer szálon kapcsolódik Kína Afrikától Európáig, az amerikai kontinenstől az ázsiai és csendes-óceáni térségig mindenkivel.

Ma Ázsia és Európa vetélytársakká váltak a fosszilis energiapiacon, elsősorban a gázvásárlás terén. Az elképesztő áremelkedés miatt jelenleg az jut gázhoz, akinek van rá pénze, vagy akinek hosszútávú szerződés biztosítja a fix áron és mennyiségen történő szállítást. A világgazdaságot erőteljesen sújtó világjárvány sem távozott még teljesen, s az éppen hogy csak lábra állt gazdaságok most hatalmas energiaválsággal is meg kell küzdjenek. S mindezt a közelgő tél árnyékában kell tegyék, ami egyre nagyobb feszültséget teremt az országok közt, hiszen a tét a nemzetgazdaságok életben tartása és a lakosság életkörülményeinek biztosítása.

Mára a világon az energetikai szektorban eljutottunk a recesszió fázisába, s csak reménykedhetünk, hogy növekedés fogja követni ezt a nehéz időszakot. A hagyományos energiahordozókról való átállás a megújuló energiaforrásokra csak akkor lehetett volna teljesen zökkenőmentes, ha azt alaposan előkészített, mindenre és mindenkire kiterjedő, konszenzuson alapuló globális terv alapján hajtják végre, azonban erre nem került sor. Az országok saját, vagy szövetségi kereteken belül, többnyire önállóan döntöttek energiaellátásukról, a zöld átmenetről, illetve arról, hogy milyen típusú erőműveket preferálnak. Kína ugyan kötelezte magát a szénerőművek miatti üvegházhatású gázkibocsátás csökkentésére, azonban jelenleg úgy tűnik az üzlet felülmúlja az elveket, nagyszabású szénkitermelésbe kezd. A Párizsi Klímaegyezmény alapján Peking amúgy is tíz évvel későbbre, 2060-ra vállalta a teljes karbonsemlegesség elérését, úgy tűnik addig kihozza belőle a maximumot.

Kínának, mint a világ második legnagyobb gazdaságának ahhoz, hogy elkerülje a gazdasági zuhanást, komoly lépéseket kell tennie a villamosenergia piac átalakítása terén, az üzemanyag-tartalékok felhalmozásában, valamint a megújuló energiaforrások növelése érdekében. Szinte bizonyos, hogy a következő években nagyszabású atomerőmű építésbe fognak kezdeni, illetve számos kedvező lehetőséggel rendelkeznek vízerőművek létesítésére is. Emellett a hagyományos energiaforrások és hálózati rendszerek diverzifikálása is elengedhetetlen lesz a számára.

A jelenlegi európai gázválság, a kínai villamosenergia-hiány, a gáz 2000 dollár/ezer köbméterhez közelítő ára, az olaj 100 dollárral fenyegető ára és a szén tarifák emelkedése felfedte számos gazdaság sebezhetőségét a fosszilis tüzelőanyagok áraival és elérhetőségével szemben, ez pedig rövidtávon és hosszútávon is más politikát kell generáljon. Előbb a hagyományos energiaforrásokhoz történő minél kedvezőbb áru hozzáférést kellene létrehozni, ezt követően pedig mihamarabb a megújuló energiákhoz szükséges befektetéseket kellene megkezdeni, az egyoldali függőség elkerülése érdekében – jelentsen ez egy országtól, vagy éppen egyféle energiaforrástól való függőséget.