Nem okozott meglepetést az elemzők számára az áprilisban felszökkent infláció, a járvány miatt tavaly tavasszal beszakadt olajárakból és a dohánytermékek jövedéki adójának idén áprilisi megemeléséből előre számítani lehetett rá. A kilátások alapján több elemzőház is 4,0 százalék fölé emelte az idei éves inflációra vonatkozó prognózisát.

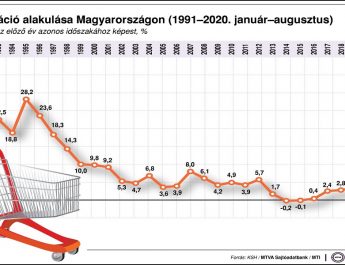

A Központi Statisztikai Hivatal (KSH) friss jelentése szerint áprilisban a fogyasztói árak átlagosan 5,1 százalékkal magasabbak voltak az egy évvel korábbinál. A járműüzemanyagok ára 39,2 százalékkal magasabb lett, annak ellenére is, hogy az előző hónaphoz képest 1,2 százalékkal mérséklődött. A dohánytermékek jövedéki adója április 1-jén tovább emelkedett, ami a 3,7 százalékos növekedését eredményezte márciushoz viszonyítva és 20,1 százalékkal emelte egy év alatt.

Suppan Gergely, a Takarékbank vezető elemzője az MTI-hez eljuttatott kommentárjában megjegyezte, elsősorban az üzemanyagárak egy évvel ezelőtti alacsony ára, és az azóta bekövetkezett árrobbanás, valamint a dohánytermékek jövedéki adóemelése okozta, hogy az elemzői konszenzust meghaladva, de a Takarékbank várakozásainál kevésbé, 5,1 százalékosra ugrott az áprilisi infláció a márciusi 3,7 százalékról.

Suppan Gergely lényegesnek tartja a maginfláció számítási módszertanában bekövetkezett változást, azt, hogy a maginflációból a KSH kiemelte a szeszes italokat és dohánytermékeket, így az esetleges jövedéki adóváltozások már nem fogják érinteni a maginflációt. Hozzátette, az MNB által kiemelt adószűrt maginfláció 3,1 százalékos maradt, így a következő hónapokban egyelőre nem várnak további kamatemelést az egyhetes betétben, ugyanakkor a várhatóan tartósan magas infláció miatt nem várható lazítás sem. Az inflációs kockázatok jelentős növekedése miatt az év második felében kisebb szigorításra kerülhet sor.

Májusban még 5 százalék közelében maradhat az infláció, azonban a nyári hónapokban visszaesik a tolerancia sáv felső széle, azaz 4 százalék közelébe, de nagy valószínűséggel felette marad. Így idén 4,1 százalékos átlagos inflációra számít a Takarékbank a tavalyi 3,3 százalék után.

Nyeste Orsolya, az Erste Bank vezető makrogazdasági elemzője az MTI-vel közölte: mivel az áprilisi infláció magasabb lett a vártnál, és májusban is hasonló szintű adat várható, az éves átlagos inflációra vonatkozó előrejelzését 3,9 százalékról 4,2 százalékra a emelte az Erste Bank.

Nyeste Orsolya sem ment el szó nélkül az üzemanyagok és dohánytermékek szerepe mellett az infláció áprilisi megélénkülésében, majd kitért arra, hogy a KSH módszertani váltásának köszönhetően most már nem csak a járműüzemanyag, hanem az alkohol és dohánytermékek is teljesen kikerültek a maginflációs kosárból. A maginflációs mutató így pontosan 2,0 százalékponttal volt alacsonyabb, mint a “headline” adat és ugyanezen a 3,1 százalékon állt az MNB által számított adószűrt maginfláció is.

A további kilátásokat illetően a gazdaság éppen zajló újranyitása hozhatja a következő jelentősebb bizonytalanságot az inflációs tendenciákba. Az egyes területeken esetlegesen kialakuló kereslet-kínálati feszültségek vélhetően magasabb árakban csapódnak le, nagy kérdés, hogy ez átmenetinek vagy tartósnak bizonyul-e – vetette fel. A felfelé mutató inflációs kockázatok ellenére a támogatóvá váló bázishatás a nyári hónapokban kisebb inflációlassulást hozhat. Ősztől azonban ismét 4 százalék fölé emelkedhet az éves inflációs ráta és valószínűsíthetően itt is marad az év végéig, tette hozzá az Erste Bank szakértője.

Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágvezetője is arra hívta fel a figyelmet, hogy az üzemanyagok ára a világpiaci olajár beszakadása nyomán tavaly tavasszal visszaesett, ezért most a magasabb üzemanyagár felfelé húzta az árindexet. Szintén felfelé húzta az inflációt a szeszes italok és dohányáruk áremelkedése, amit a jövedéki adó emelése magyaráz. Így megfelel a várakozásoknak, hogy az infláció áprilisban 5 százalék fölé emelkedett.

Az alapinflációs folyamatokat leíró maginfláció a jegybanki cél közelében alakult, ez azonban jelentős részben a KSH által végrehajtott módszertani váltásnak köszönhető – jegyezte meg.

Májusban még az áprilisihoz hasonló, magas inflációs adatra számít Regős Gábor is, utána a bázishatás megszűnésével a pénzromlás üteme normalizálódhat. A májusi adatban ugyanakkor már látszódhat, hogy a gazdaság újraindítása nyomán a bezárni kényszerült vállalkozások mennyivel növelték áraikat, ekkor derül ki, hogy a monetáris politikának kell-e reagálnia az inflációs folyamatokra. Az infláció szempontjából kockázatot jelent az élelmiszerek árnövekedésének ismételt beindulása, tette hozzá.

Meglehetősen ritkán látni az infláció ilyen mértékű, 1,4 százalékpontos gyorsulását egyik hónapról a másikra. Persze ebben szerepe van a tavalyi rendkívül alacsony bázisnak, amelyet akkor az olajárak beszakadása mellett a szolgáltatószektor leállása is okozott – emelte ki Virovácz Péter, az ING Bank vezető elemzője. Ugyanakkor a 0,8 százalékos havi infláció is meglehetősen dinamikusnak tekinthető – tette hozzá.

Az alkoholos italok és dohánytermékek körének kihagyása a kosárból nagyjából 1 százalékponttal mérsékelte a maginflációt – állapította meg.

Az áprilisi inflációs adat kismértékben felfelé módosítja az ING Bank szakértőinek idei inflációs várakozásait. Májusban tovább erősödhet az infláció, ám ezúttal a szolgáltatások lehetnek a gyorsuló mutató legfőbb okai. Az év második felében a termelői árak jelentős emelkedése fokozatosan gyűrűzik majd be a fogyasztói árakba, így várhatóan végig 4 százalék feletti inflációval kell számolni, és az év egészét nézve is 4 százalék felett alakulhat az átlagos infláció.

Kövessen minket: Facebook