Elindult a gyorsjelentési szezon a nagybankok jelentéseivel, ma a JP Morgan és a Wells Fargo tette közzé az első negyedév számait. A hitelezés növekedésének nem tesz jót a koronavírus az Egyesült Államokban, és a bankok megugró kockázati költségekre készülnek, emiatt pedig jelentős céltartalékokat képeztek az esetleges veszteségekre. Utóbbi pedig az adózott eredmények visszaesésében látszódik meg, amelyek mindkét banknál alulmúlták a várakozásokat. A piacokkal együtt azonban a banki részvények is emelkednek, mind a JP Morgan, mind a Wells Fargo részvénye egy százalék körüli pluszban jár nyitás után.

A BEFEKTETÉSI BANK MENTETTE MEG A NEGYEDÉVET A JP MORGANNÉL

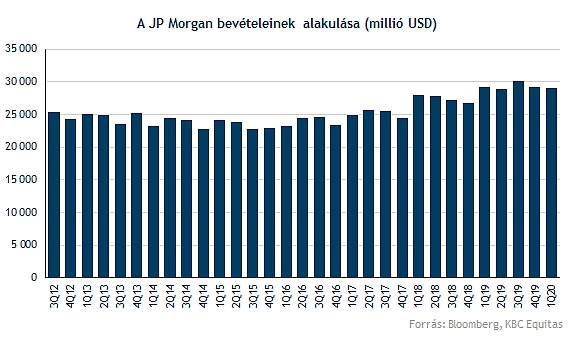

Vegyes eredményekről számolt be a JP Morgan, ugyan a bevételekben nem sokkal maradt el a várakozásoktól a bank, jelentősen csökkent a profit az első negyedévben, amely inkább negatív meglepetés, és a hitelezési folyamatok sem alakulnak minden szegmensben kedvezően. A negyedév főbb számai a következőképp alakultak:

- 29,1 milliárd dollár bevételt ért el a bank, amely szinte megegyezik az egy évvel korábbi bevétellel.

- A működési költségek 3 százalékkal növekedtek az elmúlt évhez képest, ez viszont nem nevezhető jelentősnek.

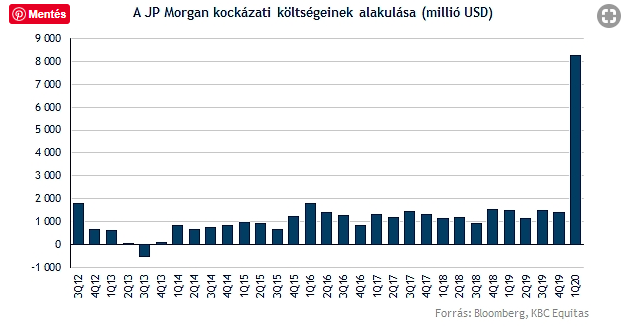

- Érdemben befolyásolta a profitot a kockázati költségek növekedése, amely a korábbi negyedévek 1,5 milliárd dolláros szintjéről 8,3 milliárd dollárra emelkedett. Ebben benne van egy 6,8 milliárd dolláros céltartalék-képzés is.

- A negyedéves adózott eredmény így 2,8 milliárd dollár lett, amely 66 százalékkal alacsonyabb az egy évvel korábbihoz képest.

- A JP Morgan saját tőke arányos megtérülése az első negyedév során 4 százalék volt, amely jelentősen alacsonyabb a tavalyi negyedik negyedév 15 százalékához képest.

A JP Morgan átlagos lakossági hitelállománya 7 százalékkal csökkent, amely főként a jelzáloghitel-volumenben történt visszaesésnek köszönhető. A koronavírus miatt a hitelkártyás vásárlások volumene csak a bevásárlóközpontokban emelkedett, de összességében csak 2 százalékos volt a bővülés ebben a szegmensben is. A jelzáloghitelezés 15 százalékkal esett vissza, a gyengébb értékesítési adatok miatt.

A magas céltartalékolás miatt pedig jelentős veszteségre készülnek a banknál lakossági oldalon, ez pedig a többi nagybanknak sem jó előjel, illetve várhatóan más szereplőknél is nagyobb mértékű céltartalék-képzésre lehet készülni, amely a bankok profitabilitását visszafoghatja. A JP Morgan leginkább a hitelkártyák visszafizetésénél számít veszteségre.

A befektetési banki bevételek viszont segítették a JP Morgan negyedévét, a jelentésben pedig ez az egy szegmens nevezhető leginkább pozitívnak. Mind a kötvény és részvénykereskedési üzletágak bevételei felülmúlták az elemzői várakozásokat. A teljes kereskedési bevételek 32 százalékkal emelkedtek 7,2 milliárd dollárra.

A mostani időszak kihívásai ellenére azonban a bank stabil mutatókkal rendelkezik. A JP Morgan betétállománya 10 százalékkal növekedett az elmúlt negyedév során, valamint a tőkemegfelelési mutatója is 11,5 százalék, amely a minimális tőkekövetelmény szintek (9%) felett van.

A pozitívumok viszont itt véget is érnek, mivel a bank rontott az előrejelzéseken is, a nettó kamatbevételben a JP Morgan a korábbi 57 milliárd dollár helyett 55,5 milliárd dollárt vár. Szintén csökkenés várható a nem kamatjellegű bevételekben.

Összességében tehát a hitelezési tevékenységekben negatív hatások érvényesülnek a banknál a koronavírus-járvány hatásai miatt, azonban a befektetési banki bevételek ezt ellensúlyozhatják. Hozzá kell tenni viszont, hogy ezek a bevételek erősen piacfüggőek, így nehezebben előre jelezhetők, mint a kamatbevételek.

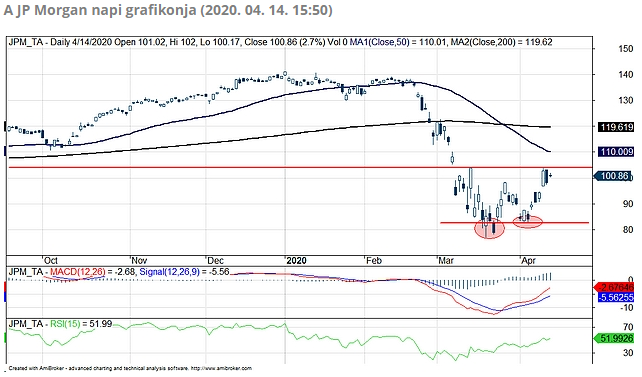

A JP Morgan részvénye az amerikai tőzsdékkel együtt emelkedett az elmúlt hetekben a 80 dollár körüli mélypontról, tegnap viszont jelentősebb eséssel zárt az árfolyam. Technikailag 104 dollárnál alakult ki egy ellenállás, így a további emelkedéshez rövidtávon ezt a szintet kellene áttörnie. E fölött már az 50 és a 200 napos mozgóátlagokat tesztelhetné a részvényárfolyam. A múlt héten kialakult magasabb lokális mélypont trendfordulós jelzés lehet, valamint az MACD vételi jelzése még továbbra is kitart. A részvényre viszont célárvágások is érkeztek a napokban, így a jelenlegi konszenzus a Bloomberg alapján 110 dollár, ami 13 százalékkal magasabb a jelenlegi árfolyamnál.

FÓKUSZBAN A PAYCHECK PROTECTION PROGRAM (PPP)

A járvány miatt a bankok 90 napos haladékot adnak az adósoknak legyen szó lakossági vagy vállalati ügyfélről, valamint kis és közepes vállalkozások számára kínált PPP programban is részt vesznek. A JP Morgan 500 millió dollárnyi hitelt nyújtott eddig a PPP program keretében, amelyet a vállalkozások a munkavállalók bérére, jelzáloghitelekre és bérleti díjak kifizetésére is fordíthatnak. A PPP egy kedvezményes hitelezési program, amely 1 százalékos kamat mellett biztosít rövidtávú likviditást a vállalkozásoknak. A Wells Fargo-hoz 370 ezer igénylés érkezett eddig, azonban pontos összeget a bank nem közölt a hiteligénylésekkel kapcsolatban. Előzetesen annyit lehet tudni, hogy a bank 10 milliárd dollárral kíván részt venni a 350 milliárdos programban.

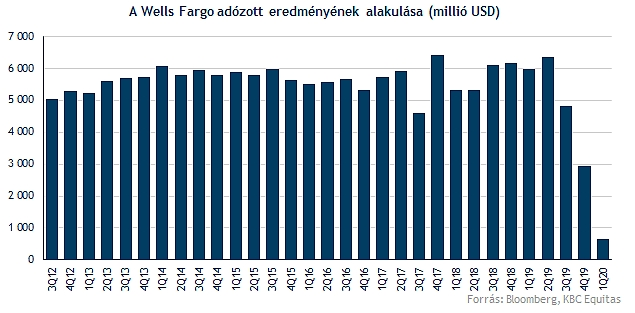

Részvényenként épp, hogy profitábilis lett a Wells Fargo első negyedéve, így jóval az elemzői várakozások alatt, mindössze 1 cent lett az EPS az első negyedévben. Az elemző konszenzus 33 centre számított. A bank 17,1 milliár dolláros bevételt ért el az első negyedévben, amely szintén elmaradt a 19,2 milliárd dolláros várakozástól.

A trendek hasonlóak, mint a JP Morgannél, a vállalati hitelezésben növekedés, míg a lakossági oldalon csökkenés tapasztalható a volumenekben, míg a kamatmarzsokat negatívan érintette a kamatcsökkentés.

A profitot azonban a Wells Fargo-nál is a jelentős méretű céltartalékolás csökkentette, a közel 18 milliárd dolláros bevételt a 13 milliárdos működési költség mellett további 4 milliárd dolláros költség terhelte így. A bank adózott eredménye így közel 90 százalékkal esett vissza 653 millió dollárra.

Stabil tőkemegfeleléssel rendelkezik a Wells Fargo is, a bank tőkemegfelelési mutatója 10,7 százalék, amely szintén a szabályozói minimum szint felett van, valamint a likviditási fedezettségei mutatója is az elvárt 100 százaléknál magasabb. Ez azt jelenti, hogy megfelelő mennyiségű likvid eszköze van a banknak egy esetleges sokk esetére is.

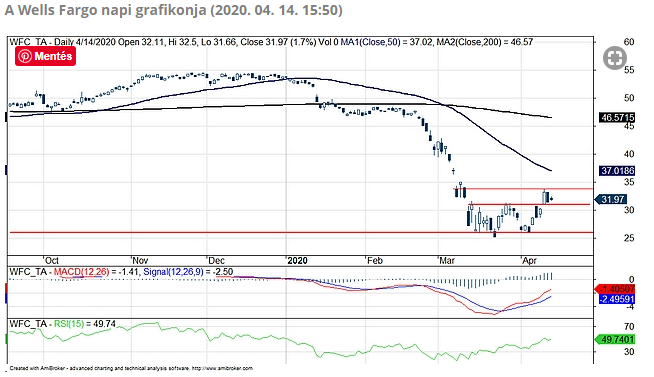

A piacok a kevésbé kedvező vállalati hírek ellenére azonban felfele indultak, és a Wells Fargo részvénye is emelkedik nyitás után. Rövidtávon a 34 dolláros szintet kellene áttörnie a részvénynek ahhoz, hogy az 50 napos mozgóátlagot tesztelhesse. Lefele pedig 31 és 26 dollárnál húzódnak támaszszintek.

forrás: kbcequitas